[이혜경기자] 작년말 우리나라 가계부채 규모가 1천조원을 돌파한 후 증가세가 여전해 우려가 적지 않은 상황이다.

이와 관련해 25일 한국개발연구원(KDI)이 가계부채 관련 위험관리를 위해서는 사전적/상시적, 사전적/비상시적, 사후적/상시적 관리 등 상황에 따른 대책이 필요하다는 의견을 제시했다.

KDI의 김영일 연구위원은 '가계부채의 위험에 대한 이해와 위험관리체계의 설계방향' 보고서에서 "가계부채에 대한 막연한 우려 또는 근거 없는 위기의식보다는 주어진 상황에 대한 객관적 평가를 토대로 각 상황별로 적합한 대응방안을 수행할 필요가 있다"며 이 같이 언급했다.

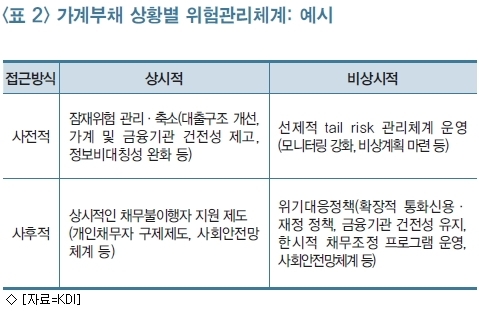

그는 가계부채 부실관련 상황을 채무불이행 사건 발생 여부 기준으로는 '사전적 대응'과 '사후적 대응'으로, 가계부채 부실규모의 이례성 기준으로는 '상시적 대응'과 '비상시적 대응'으로 구분했다.

우선 사전적·상시적 관리방안으로 잠재위험의 관리·축소 차원에서 가계 및 금융기관의 건전성 제고, 대출구조 개선, 금융시장 정보비대칭 완화 등을 추진하는 방안을 제안했다.

이어 사전적·비상시적 관리방안으로는 꼬리위험(tail risk) 관리의 측면에서 가계부채 부실위험에 대한 모니터링을 강화하고, 비상계획(contingency plan)을 마련·운영하는 안을 들었다.

사후적·상시적 관리방안으로는 채무불이행자에 대한 상시적인 지원제도로서 채무불이행자 구제제도를 재정비하고, 사회안전망체계를 운영하는 방식을 제안했다.

사후적·비상시적 관리방안으로는 위기대응차원에서 확장적인 기조의 통화 및 재정 정책을 운용하는 가운데, 금융기관의 건전성 유지와 한시적 채무조정 프로그램 도입, 사회안전망체계의 적극 활용 등을 고려할 만하다는 의견이다.

김 연구위원은 "현실적으로는 위 개별 상황들이 복합적으로 전개될 수 있다"며 "이를 고려해 주어진 조건에 부합하는 최적의 정책조합을 모색할 수 있을 것"이라고 덧붙였다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기