[이혜경기자] 동부증권은 5일 이익 개선세에 비해 저평가된 건설사를 골라 투자할 만하다고 분석했다. 특히 주택사업이 강한 건설사에 주목했다.

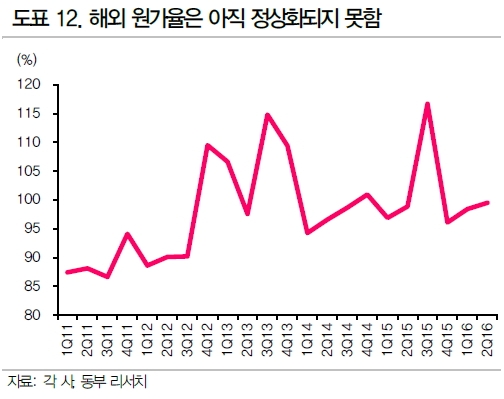

조윤호 동부증권 애널리스트는 지난 2분기 대형건설사 실적의 특징으로 ▲시장 기대치 수준 이상으로 주택부문 수익성이 개선됐고 ▲해외부문의 손실은 현재 진행형이며 ▲주택 신규수주는 여전히 평년 이상인 반면 해외 신규수주는 회복 기미가 보이지 않는다는 점을 꼽았다.

조 애널리스트는 "종료 시점과 규모를 예측하기 어려워 건설사들의 해외 공사 손실 리스크는 여전히 부담스럽다"면서도 "오는 2017년 건설사의 이익 증가율은 높을 것"으로 전망했다.

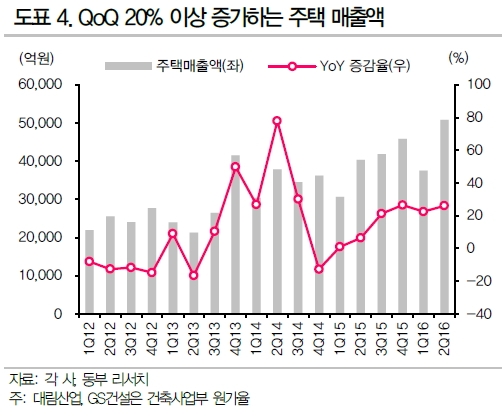

2017년에도 해외 공사에서 손실이 발생할 수 있어 이익 증가율을 합리적으로 예측하기는 어렵지만, 2분기 실적에서 보듯이 해외 수주잔고가 감소하면서 수익성 개선 없이도 전체 건설사 실적이 개선됐다는 점에 주목해야 한다는 것이다. 그는 "3분기부터 주택부문이 해외부문보다 매출 비중이 높을 것으로 전망되기 때문에 수익성 개선은 가속화될 것"으로 내다봤다.

이 같은 점을 고려해 조 애널리스트는 밸류에이션(기업가치 대비 주가수준) 매력이 있는 건설사를 살 것을 권했다. 다만 성장성이 둔화되기 때문에 이란 시장이 열리지 않는 한 건설업종이 밸류에이션 재평가에 따른 동반 주가 강세가 나타나기는 어려울 것이라며 상대적으로 밸류에이션 매력이 큰 건설사를 매수하는 것이 좋을 것이란 시각이다.

건설업종 최선호주로는 현대산업개발을 제시했다. 현대산업개발은 다른 건설사와 달리 해외부문에 대한 부담이 없다는 것이다. 2분기부터 본격적인 수익성 개선효과가 발생하고 있으며 수익성은 안정화되는 한편 2017~2018년 매출액 증가를 기대할 수 있는 건설사라고 설명했다.

차선호주로는 대림산업을 들었다. 해외 수주잔고 감소의 영향으로 외형 성장 기대감은 낮지만 건설 이외 사업부의 안정적인 이익 창출로 밸류에이션에 대한 부담이 낮다고 전했다. 이란 시장에서의 최강자라는 점도 주목할 투자포인트로 꼽았다.

이 외에 현대건설과 GS건설에도 매수 의견을 냈다. GS건설의 경우, 해외부문 리스크(추가 비용 발생)는 남아있지만 주택 매출의 급격한 증가로 인해 건설사 중 가장 높은 이익 증가율이 기대되고 대형건설사 중 주가순자산비율(PBR)이 가장 낮아 매력도가 높다고 풀이했다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기