[이혜경기자] 신한금융투자는 28일 최근 반도체 소재 단가 인하가 우려되고 있는 가운데, 3차원(3D) 낸드 관련 소재업체와 중국 디스플레이 패널업체에 공급 비중이 큰 소재업체는 실적이 양호할 것으로 분석했다.

신한금융투자의 김민지 애널리스트는 "반도체 소재는 Q(물량)감소가 제한적이라는 장점이 있으나, P(단가) 인하 리스크가 있어 업황의 영향은 피해갈 수 없다"며 지난 2분기부터 일부 품목에서 5~10%의 단가 인하가 있었다고 설명했다.

다만 올해 삼성전자의 3D 낸드 생산설비 증설이 마무리되는 가운데, 내년 생산(Q) 증가에 따라 3D 낸드 관련 소재업체 실적은 견조할 것으로 내다봤다. D램 대비해서 낸드 수요는 상대적으로 양호하다는 것이다. 전체 수요의 40%를 차지하는 솔리드 스테이트 드라이브(SSD)를 중심으로 전년 대비 비트그로스(비트단위당 생산량 증가율)는 30% 중반이 될 것으로 예상했다.

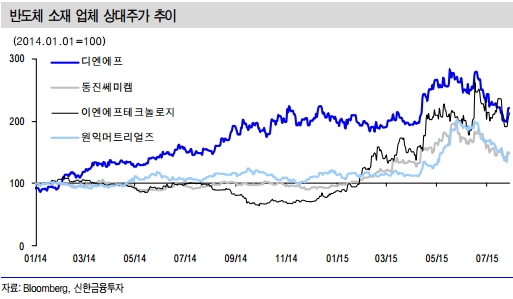

낸드 중에서도 생산성이 우월한 3D 낸드 생산 비중 증가는 지속될 것으로 관측했다. 삼성전자가 SSD를 100% 3D 낸드로 생산하는 전략을 고수 중이라며, 관련 업체로는 3D 낸드용 HCDS(헥사클로로디실란. 반도체 소재의 일종)를 공급하는 디엔에프와 원익머트리얼즈를 제시했다.

◆중국 디스플레이 패널업체 공급 비중 큰 소재업체도 주목

김 애널리스트는 이와 함께 중국 디스플레이 패널업체에 공급 비중이 높은 반도체 소재업체도 유리할 것으로 봤다. 올해 상반기에 중국 디스플레이 패널업체의 대규모 생산설비 증설이 있었다는 설명이다.

김 애널리스트에 따르면 티안마(30K), CSOT(18K), 센추리가 저온폴리실리콘(LTPS) LCD 투자를 진행했으며, 내년에는 BOE의 B6(32K), B7(15K)라인 투자, CSOT T3라인 투자가 예정되어 있다. CSOT의 T2 공장은 지난 4월말부터 가동이 시작됐다.

김 애널리스트는 "T1이 124K인 것과 비교해서 T2는 60K로 48%의 추가 생산여력이 생겼고, CSOT의 영업이익률 상승도 확연한 상태"라며 이엔에프 테크놀로지가 CSOT를 주요 고객사로 두고 있다는 점을 거론했다. 이엔이프의 자회사인 ENF 차이나 홀딩스의 지난 상반기 매출과 순이익은 전년 동기 대비 각각 201.8%, 5천518.9% 증가했고 연결 기준 순이익 기여도는 23.1%에 이른다고 덧붙였다.

CSOT 신규 공장 가동에 따른 수혜주는 이엔에프, 내년 BOE 증설에 다른 수혜주는 동진쎄미켐으로 진단했다. 이엔에프는 2분기 실적 분기 사상 최대 실적을 달성했고 SK하이닉스 내 점유율 상승도 있었다고 풀이했다.

동진쎄미켐의 중국 매출 70~80%는 BOE에서 나오며, 티안마와 트룰리(Truly)의 신규 라인 가동에 대해서도 가까운 곳에 법인을 세워 대응을 해뒀고, 중국에 7개 지역(북경, 시안, 중경 등)에 운영중인 라인 외에도 혜주 지역에 추가 운영을 준비 중이라고 전했다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기